19/12/2019

فيتالي ميخائيلوف

CFO ومؤسس "صياغة الحلول المالية"CFO Kiwitaxi.

كل شهر أدفع 22٪ من رواتبهم للدولة للشيخوخة الخاصة بهم. براتب 100000 روبل الحصول على 264 000 روبل اشتراكات التقاعد سنويا.

أكثر من 45 عاما من الخبرة في العمل جندت 11880000 روبل، وهذا دون يضاعف، أي دون الأخذ بعين الاعتبار القيمة الزمنية للنقود.

كمية لطيفة، لكنني لا أرى ذلك.

توقعمتوسط العمر المتوقع وصحية متوسط العمر المتوقع

البيانات حسب البلد الحياة في روسيا - 66 سنة للرجال و 77 - النساء. ومن المعلوم أن الأرقام المبدئية، ولكن دعونا تأخذها كنقطة انطلاق. ونظرا لعصر جديد التقاعد (65 للرجال و 63 سنة للنساء)، في المستقبل، للتقاعد، ولا يتسع وقتي.

في متوسط امرأة سيكون 13 سنوات أخرى من الحياة. عندما المعاشات التقاعدية 000 10 روبل في الشهر هو مجرد 1560000 روبل لمدة 13 عاما.

إجمالي صافي ربح للدولة وردت من اثنين من كبار السن من الجنسين مختلفة - 22200000 روبل.

سؤال منطقي: أين وكيف للاستثمار للدخل وحدة الاستخبارات المالية؟

بحسبمعلومات أساسية حول استثمار المدخرات التقاعدية

لمارس 2018 وحدة الاستخبارات المالية تستثمر أكثر من 33 شركة. ولكن في الواقع، يتم استثمار 98٪ من Vnesheconombank. هنا حسابحساب قيمة المحفظة الاستثمارية وحساب صافي قيمة الأصول، والتي استثمرت صناديق التقاعد من صافي قيمة أصول المحفظة الاستثمارية.غوغلينغ نفسك، الذي هو في الحقيقة "وضع" تراكم التقاعد VEB. مديرو الصناديق ليس فقط لم يحصل، فقد خسر 40٪ من ما كان عليه.

ومن المعروف أن التوازن المالي للتقنية وهذه - استبدال الأصول واحدا تلو آخر: على سبيل المثال، والمال في الأوراق المالية. لتقدير القيمة العادلة للموجودات في القطاع الخاص هناك معهد للمراجعة. ولكن لا أحد المدققة من قبل الدولة الروسية.

لذلك، وأعتقد أن مستقبل مزدهر وحدة التحريات المالية غير المرجح.

كثيرة هي المعنية السؤال: إذا أنا أعيش إلى التقاعد، وسوف أحصل على أموالي، وكيف نحسب لهم؟ ولكن المال ليس لك: تم إلغاء الجزء التراكمي من المعاش مرة أخرى في 2014 (مثل تجميد). ونظرا لديناميات الوضع، على الأرجح، إلى الأبد.

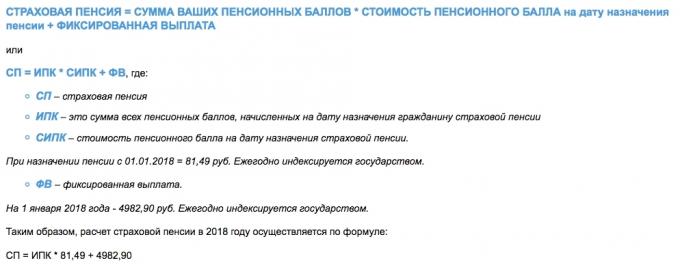

مساهماتكم تذهب لأصحاب المعاشات الحالية وضمان أن يكون لديك موقف تقليدي جدا. يتم احتساب المعاشكما التقاعد المستقبل شكلت وتحسب بواسطة IPK، وانها لا تزال غير المال في حساب المعاش التقاعدي.

إذا كان في طريقة بسيطة، وIPC - أنه يمثل سوى عامل: من هو أكثر معينة، وكلما يحصل في المستقبل. ومن حول توزيع الأموال المتاحة بين المتقاعدين، وليس عن الاستثمار و تراكم.

سوف الخصومات تزويد الأطفال وأحفادكم. تماما كما كنت تدفع الآن للآباء والأجداد متقاعد. لذلك، ما سيكون لديك معاش، لا أحد يعرف، حتى الجبهة الوطنية الرواندية.

الاعتماد على أنفسهم فقط. تشمل الرأس. إيقاف الكسل. قراءة توصيات الخبراء من ذوي الخبرة.

واتضح أن كنت تعيش في دولة مع ارتفاع المخاطر القطرية. يؤثر المخاطر القطرية قيمة المال ومعدلات الفائدة على القروض. (وهذا هو السبب لدينا مع أوروبا ومثل هذا الفارق الكبير في أسعار الفائدة على الرهن العقاري.)

ولكن هناك أخبار جيدة. كنت تعيش في وقت كبير: غير واضحة الحدود وتكنولوجيا المعلومات ودمجها المالية في نشوة القدرات التكنولوجية.

الجواب على السؤال: "كيف لكسب المال على التقاعد دون التضحية الحياة الآن" هو بسيط جدا: تعلم للاستثمار من تلقاء نفسها.

لبدء حساب الأثر الاقتصادي المتوقع.

خذ نصف المساهمات الرسمية في صندوق المعاشات التقاعدية بنفس الراتب من 100 000 روبل. ويقول دعنا، 11 000 روبل في الشهر لمدة 20 سنوات على الأقل (240 شهرا) فجوة العجز.

هنا مثال حساب صندوق التقاعد الخاص بها.

إذا قمت بتوفير عائد سنوي بنسبة 8٪ (والذي هو أكثر منه حقيقي)، لبناء رأس المال المعاشات التقاعدية في مقدار ما يقرب من 6.5 ملايين روبل من بعض 11000 روبل في الشهر.

يمكنك البدء في الاستثمار في سن 30، ليغلق عند 50، وسيكون لديك 15 سنوات ليسرف. وبالمناسبة، هو أكثر من 40 000 روبل في الشهر، إذا كان الوقت لإزالة كل هذه الاموال من حساب الاستثمار ولا تحصل الفائدة.

كنت على بينة من الفوائد؟ استثمرت في مرتين أقل من وحدة المعلومات المالية، جمعت ما مجموعه 20 عاما، ثم 15 عاما أخرى للاستمتاع بالحياة تصل إلى 40 000 روبل في الشهر. حسنا، واشتعلت 40 000 روبل في 2038 أسعار - ليس هذا هو 40000 روبل الحالية، لذلك يحتوي الجدول حساب معدل تعديل التضخم (4٪). وهذا يعني أن الأسعار هذا العام تصل إلى 50 عاما سوف تتلقى 4034000 مليون نسمة، وهذا هو معاش من 25800 روبل في الشهر. شئنا أم أبينا، فإنه لا يزال أفضل من لا معاش من صندوق المعاشات التقاعدية.

إلى أين أذهب، لجعلها بسيطة وآمنة، وحتى الساعة 8٪، - تبادل الخبرات الشخصية.

سوق الأوراق المالية الروسية ليس خيارا. وجميع: الأسهم والسندات وصناديق الاستثمار المشترك. والبنوك هناك أيضا. المخاطر السياسية الأولى والبلد و. ثانيا، مخاطر سعر الصرف (الروبل لا يزال غير مستقر). ثالثا، في روسيا لا أحد يهتم أي مساهم أقلية أو حامل السند. المستفيد النهائي من الشركة الروسية - الرئيس التنفيذي ومقاوليه الوفد المرافق. أنت لا prokontroliruete، حيث سيقضون الأرباح الخاصة بك.

حمى النظام المصرفي، DIA ليست حلا سحريا. وخصوصا عندما كنت الاستثمار مع أفق من 20 عاما، ورأس المال أكثر من 1.4 مليون روبل.

الشيء الوحيد الذي سوف تواجه في السوق الروسية - هو السماسرة والصرف، ولكن في واقع الأمر ليست مخيفة وحتى مجانا.

فمن الأفضل للاستثمار في الاقتصاد العالمي.

ويعتمد اقتصاد لهذا العالم (حسنا، ربما باستثناء كوريا الشمالية) على نموذج الاستهلاك. يتعلق الأمر الى انخفاض الناتج المحلي الإجمالي للبلدان، والتمويل، وبدوره - إلى أرباح الشركات التي تنتج الناتج المحلي الإجمالي.

أرباح الشركات - هو نمو على رأس المال وسوق رأس المال - هي قيمة الأسهم. وهذا يعني أن الأساس (أساس الأرباح الرأسمالية) من النظام المالي بأكمله من العالم هو سوق الأوراق المالية. كل شيء آخر هو ثانوي.

ولكن ماذا عن السندات (السندات)؟ هذا هو أداة الابتدائية لجذب رأس المال المقترض، ولكن مصدر السداد لا يزال نفس الربح.

هل تعرف لماذا سندات الشركات مكان والعطاء، في الواقع، في الدين؟ نعم، لأنها سوف تكسب 15٪ من رأس المال المستثمر، وسوف تحصل على سندات 8٪، أي 7٪ أنهم سيحصلون على شيء. المال كانوا لك، وليس لهم.

ولكن صحيح تماما، لأن برنامجك 8٪ ويطلب منهم دفع السيناريو تقريبا أي (ما عدا الإفلاس)، و 15٪ لدفع المساهمين لم يكن لديك ل. وكل هذا يتوقف على قدرة الإدارة على توليد الأرباح.

لقد وصلنا إلى مبدأ أساسي من الاستثمار: عائد يتناسب طرديا مع المخاطرة. أسهم السندات أكثر ربحية وأكثر خطورة هي أقل ربحية وأقل مخاطرة.

تعلمون ما أنا أحمل لك لتشكيل محفظة الأصول في سوق الأسهم. وهو ليس في حاجة للخوف. هذه هي الطريقة اقتصاد الدول المتقدمة، في حين أن الروس فقط لمعظم الأميين جزء في هذا المجال.

تقييم المخاطر الخاصة بك، وهذا هو، كيف أنت على استعداد شخصيا على تحمل فقدان مؤقت وما تريد العودة. اعتمادا على هذا، واختيار الأسهم، أو السندات، أو أن يحدث خلطا.

فقط اختيار الشركات الأجنبية وتنويع محفظة من جانب الصناعة. ممكن وحسب البلد، ولكن تذكر أن النمو الاقتصادي الرئيسي - في قطاع تكنولوجيا المعلومات في الولايات المتحدة.

لراحة البال خلال فترات هبوط السوق وانخفاض الربحية تذكر قاعدتين ذهبيتين:

لقد حاولت السماسرة المختلفة وتحليلها. من خلال الخبرة وأوصي لفتح حساب وساطة في BCS، لأنها لن تتطلب المهجورة مثل التوقيعات الرقمية وتركيب منصة طرف ثالث للتداول.

للمستثمر السلبي سيكون كافيا اجهة ويب مع تأكيد SMS من أوامر.

لا إعادة اختراع العجلة، واستخدام إجماع توقعات المهنيين. المعلومات والخدمات نقص في المعروض.

اخبار البورصة والاقتصاد. مقالات حول الاستثمارات والأدوات المالية. أسعار الأسهم، والخرائط على الانترنت. الفني والتحليل الأساسي. تعليقات وتوقعات المحللين.

BCS اكسبرس →

الاقتباسات من العملات، الأسهم، المؤشرات، فضلا عن التحليل الفني والرسوم البيانية، الأخبار المالية والتحليلات.

investing.com →

الأخبار المالية: تقييم المادة لتحليل الأسواق المالية، ونقلت والعملات والاسهم العالمية في الوقت الحقيقي.

Finanz.ru →

شراء أسهم في الشركات، ومؤسسة التدريب الأوروبية والسندات والعملات. افتتاح مجانا وصيانة حساب وساطة.

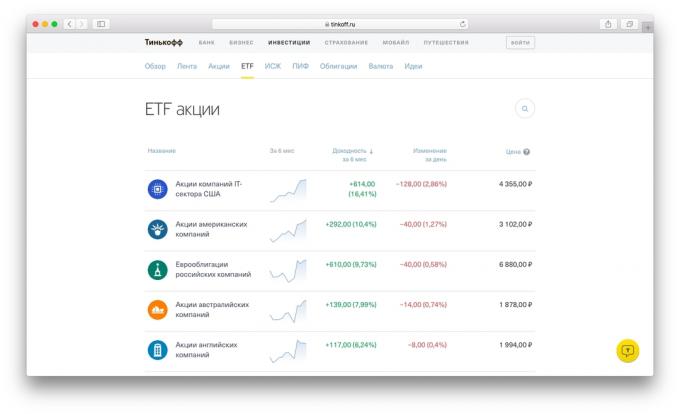

تينكوف. الاستثمارات →

إذا كنت تبحث عن المعلومات، لفهم محفظة تحليلات، وجمع لك فقط كسول جدا، ثم أنصحك لشراء ETF (تبادل المتداولة صندوق) على محفظة الانتهاء من الأصول (الأسهم والسندات والمعادن). وحتى أفضل - لتجميع مجموعة من ETF مختلفة. ننظر إلى العائد، كل منها تجاوزت 8٪.

وقد أصبح هذا العصرية والأدوات المالية الفعالة الكتابة على نحو متزايد في المطبوعات التجارية. الخوض للقراءة. وأنا واثق، وفهمها من دون أي مشاكل.

حظا سعيدا!