19/12/2019

وتقول دعونا كنت قد نفى في وعاء الرابع، ويمكنك طلب الائتمان التاريخ لمعرفة الأسباب. ودليلنا تساعدك على فهم لماذا تعتبر المقترض لا يمكن الاعتماد عليها.

القطع الرومانية

خدمة محرر mycreditinfo.ru.

يتم تخزين السجلات الائتمانية في مكتب الائتمان (CRB). في روسيا، 13 CHB، وعلى الرغم من أن لكل منها شكل العرض الخاصة بها لتاريخ الائتمان، فقط الاختلافات الخارجية: هيكل ومحتوى نفسه.

مرة واحدة في العام يمكنك الحصول على الائتمان التاريخ في أي مكتب مجانا.

في هذه المقالة سوف نقوم بتفكيك تقرير الائتمان من أكبر الائتمانية - NBCH. تقارير أخرى يمكن قراءتها عن طريق القياس.

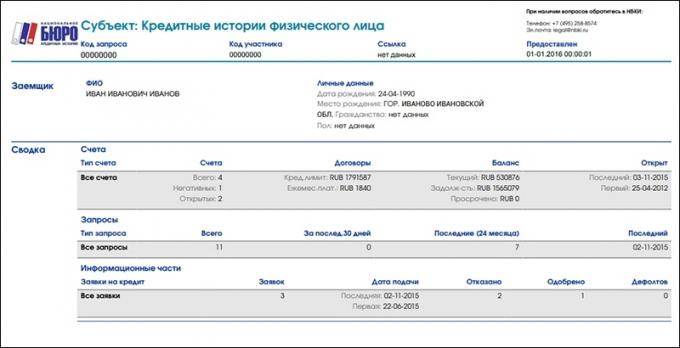

يتم الائتمان التاريخ من أربعة أجزاء. ويسمى الجزء الأول اللقب. وهو يحتوي على ملخص القروض الخاصة بك.

في عمود "الرصيد" العثور على السطر "الماضي نظرا". هنا يمكنك تحديد المبلغ الإجمالي للمدفوعات القروض المتأخرة. إذا كان هناك الصفر ثم، في وقت الاختيار تدفع بانتظام ل القروض. أي رقم غير الصفر يعني التأخير. في هذه الحالة، سيتم رفض القرض الجديد. تحتاج إلى قرض - تأخير وثيق.

في "الحساب" عمود نظرة على خط "سلبي". وتسمى سلبية القروض التي اجتاز تأخير لمدة ثلاثة أشهر أو قد وصلت الرهن القضائي. ويمكن أن يكون القروض النشطة أو مغلقة. لمزيد من سلبي النتيجة، وأقل احتمالا للحصول على قرض.

للحد من تأثير سلبي الائتمان، وتحسين التاريخ الائتماني للقروض الصغيرة، ولكن ليس في مؤسسات التمويل الأصغر. استعمال بطاقة إئتمان أو تأخذ على الائتمان، مثل الثلاجة. وهذا سوف يساعد استعادة سمعة المقترض موثوق بها.

لاحظ عدد طلبات القروض:

البنوك لديها موقف سلبي إلى المؤشرات التالية:

لا تحاول أن تأخذ الائتمان بشكل غير رسمي. مثل، لا تعطي قرض في بنك واحد والذهاب إلى أخرى، ومن ثم الثالثة وهلم جرا. يتم عرض كافة أخطاء في التاريخ الائتمان وتقلل من فرص الموافقة على القرض.

سقوط البيانات الشخصية في التاريخ الائتماني للطلبات الحصول على القروض. قد شبعت مثل هذه المطالبات، عندما حاولوا الحصول على قرض مصرفي. يجب فحص البيانات الشخصية للتأكد من صحتها و "الثبات".

يحدث أن الائتمان الخاصة بك التاريخ هو مكتوب بشكل غير صحيح الاسم، وتاريخ الميلاد أو العنوان. قد أكون مخطئا نفسه المقترض في استكمال تطبيق، وموظف البنك، والتي نقل البيانات من ورقة على جهاز الكمبيوتر. على سبيل المثال، في جواز السفر كنت ايفانوف، والتاريخ الائتمان - "ايفون". في النظر في طلب المقرض يقارن البيانات من الوثائق مع الائتمان الخاصة بك التاريخ. إذا كان هناك اختلافات، ورفض قرض.

تحقق الائتمان التاريخ من وجود أخطاء في البيانات الشخصية. إذا وجدت، إرسال طلب إلى المكتب، الذي حصل على الائتمان التاريخ. شروط الإصلاح الائتمان التاريخ في مكاتب الرئيسية الثلاثة متوفرة على العنوان التالي:

يتم تحديث المعلومات الشخصية في التاريخ الائتمان، فإنه يقوم بتحديث في التطبيقات. وكلما لدي هذه المعلومات، لذلك كثيرا ما هو أسوأ. البنوك نقدر المثابرة. إذا قمت بتغيير كل عنوان العام أو رقم الهاتف، ويمكن للمصارف أن تنظر الائتمان الخاصة بك الغشاش ورفض الائتمان.

إلى إقناع البنك أنك لست محتالا، وتأتي إلى المكتب وتخبرنا عن أسباب التهجير المتكرر: أبحث عن وظيفة في مختلف المناطق أو العيش مع أقاربهم.

معلومات عن القروض الفردية في المقطع "الحسابات". هذا القسم من السهل العثور على المربعات الملونة:

العثور على القروض النشطة ونظرة على جداول الدفع. القروض النشطة - تلك التي تدفع اليوم.

المربع رقم واحد - شهر واحد. الساحات الخضراء - كل شيء في النظام، وكنت لا تدفع أي جنح. وتشير الساحات الرمادية التي، إلا أن البنك لا يعطي في بعض الأشهر من التفاصيل حول المدفوعات.

الفقراء، وإذا كان في الساحات الخضراء والرمادية تلبية الساحات من الألوان الأخرى. يتحدثون عن تأخير.

البنوك تدفع الانتباه إليها، إذا لم تكن هناك جنوح النشط. عمق الانحراف المهم وتاريخ إقفال القرض. إذا قمت بإيقاف قبل ستة أشهر، والائتمان طال لأكثر من ثلاثة أشهر، والقرض الجديد من المرجح أن يكون رفض. مع مرور الوقت، فإن فرص القرض زيادة.

التحقق من عدد القروض الصغرى. البنوك تفعل المقترضين لا تثق، الذين بانتظام "التقاطع إلى راتب." إذا كنت تأخذ قروض الصغيرة كل ستة أشهر - وهذا أمر طبيعي. في كثير من الأحيان - سيئة.

كما نضع في اعتبارنا أن البنوك هي أكثر الموالية للمقترض نشط. إذا كان لديك تاريخ الائتمان المثالي، ولكن خلال السنوات الخمس الماضية، لأنك لم تستخدم القروض، يمكن للبنك أن يرفض. ولذلك، إعادة ملء التاريخ الائتماني للمعلومات جديدة من وقت لآخر.

بعد تقسيم القسم "الحسابات"، وسوف تجد "جزء من المعلومات". فإنه يعرض التطبيقات الخاصة بك للحصول على قروض وضعهم - وافق أو رفض. في حال تطبيق يشير إلى المقرض السبب:

هناك خمسة أسباب للرفض:

وفقا لملاحظاتي، ومعظم سبب شائع للفشل - السياسة الائتمانية للبنك. ربما لأنه هو "واسعة" والقطعية. للأسف، هذا السبب لا يعطي اتجاه واضح للتحليل، وبالتالي، فإن المقترض يجب أن تمر عبر كل الخيارات الممكنة للرفض.

إذا كنت لا تعطي الائتمان، والحصول على الائتمان التاريخ والاختيار:

ما يجب القيام به ليس تحتاج إلى: